Você já se perguntou o que é renegociação de dívida e como ela pode transformar sua vida financeira? Ou talvez esteja confuso sobre o que significa recuperação de crédito e qual a diferença entre os dois termos? Se você está entre os milhões de brasileiros que enfrentam desafios financeiros, não está sozinho. A realidade é que por que os brasileiros buscam tanto isso está diretamente relacionada ao cenário econômico complexo que vivemos, onde altas taxas de juros e instabilidade econômica tornaram o endividamento uma questão nacional. Saber como renegociar sua dívida com segurança é fundamental, especialmente quando se tem a tecnologia ao seu lado como aliada. No entanto, é crucial estar atento aos cuidados e golpes comuns que podem transformar uma solução em um problema ainda maior.

O controle financeiro não acontece da noite para o dia, mas com as estratégias certas e conhecimento adequado, é possível sair do vermelho e construir um futuro financeiro mais sólido. Este guia abrangente vai desvendar todos os aspectos da renegociação de dívidas e recuperação de crédito, oferecendo ferramentas práticas para você retomar o controle de suas finanças.

Entendendo os Conceitos Fundamentais da Gestão de Dívidas

Para navegar com sucesso pelo mundo das finanças pessoais, é essencial compreender claramente o que é renegociação de dívida. Trata-se de um processo onde você negocia com seus credores para modificar as condições originais de pagamento de uma dívida já existente. Isso pode incluir a redução do valor principal, diminuição das taxas de juros, extensão do prazo de pagamento ou até mesmo a combinação dessas opções.

Por outro lado, quando falamos sobre o que significa recuperação de crédito, estamos nos referindo ao processo mais amplo de reabilitação da sua situação financeira junto aos órgãos de proteção ao crédito. Isso envolve não apenas quitar pendências, mas também trabalhar para melhorar seu score de crédito e reestabelecer sua credibilidade no mercado financeiro.

A diferença entre os dois termos é sutil mas importante: enquanto a renegociação foca especificamente nas condições de pagamento de dívidas específicas, a recuperação de crédito é um processo mais holístico que visa restaurar sua saúde financeira geral. Ambos os processos são complementares e frequentemente caminham juntos na jornada rumo à estabilidade financeira.

O Cenário Brasileiro e a Necessidade de Renegociação

Entender por que os brasileiros buscam tanto isso requer uma análise do contexto econômico nacional. O Brasil enfrenta desafios únicos que tornam o endividamento uma realidade para milhões de famílias. As altas taxas de juros praticadas no país, combinadas com a instabilidade econômica e períodos de recessão, criaram um ambiente onde o crédito se tornou caro e o endividamento, comum.

Dados recentes mostram que mais de 60% das famílias brasileiras possuem algum tipo de dívida, sendo que uma parcela significativa dessas dívidas está em atraso. O cartão de crédito, financiamentos imobiliários, empréstimos pessoais e o temido cheque especial são os vilões mais comuns do orçamento familiar brasileiro.

A cultura do consumo imediato, aliada à facilidade de acesso ao crédito, especialmente através de cartões de crédito e empréstimos online, contribuiu para que muitas pessoas se encontrassem em situação de superendividamento. Além disso, imprevistos como desemprego, problemas de saúde ou emergências familiares podem rapidamente transformar uma situação financeira controlável em um cenário de endividamento crítico.

Estratégias Seguras para Renegociar Suas Dívidas

Saber como renegociar sua dívida com segurança é uma habilidade valiosa que pode economizar milhares de reais e anos de preocupação. O primeiro passo é fazer um diagnóstico completo da sua situação financeira. Liste todas as suas dívidas, incluindo valores, taxas de juros, prazos e credores. Esta radiografia financeira é essencial para desenvolver uma estratégia eficaz.

Antes de iniciar qualquer negociação, organize sua documentação. Tenha em mãos comprovantes de renda, extratos bancários, contratos originais das dívidas e qualquer comunicação prévia com os credores. A preparação adequada demonstra seriedade e pode resultar em melhores condições de negociação.

Uma estratégia eficaz é priorizar as dívidas por critério de urgência e impacto. Dívidas com garantia real (como financiamento imobiliário) ou que podem resultar em negativação do nome devem ser priorizadas. Em seguida, foque nas dívidas com maiores taxas de juros, pois são as que mais comprometem seu orçamento a longo prazo.

Durante a negociação, seja transparente sobre sua situação financeira. Explique as razões que levaram ao endividamento e demonstre sua capacidade e disposição para honrar um novo acordo. Muitos credores estão dispostos a negociar, pois preferem receber um valor menor a não receber nada.

Sempre solicite que qualquer acordo seja formalizado por escrito, detalhando todas as condições negociadas. Nunca aceite acordos verbais ou informais, pois isso pode gerar problemas futuros. Leia atentamente todos os termos antes de assinar qualquer documento.

A Tecnologia como Aliada na Recuperação Financeira

Contar com a tecnologia ao seu lado pode revolucionar sua abordagem para a gestão de dívidas e recuperação de crédito. Aplicativos de controle financeiro, plataformas de negociação online e ferramentas de análise de crédito tornaram-se recursos indispensáveis para quem busca organizar suas finanças.

Plataformas digitais como o Serasa, SPC e Registrato oferecem canais diretos para negociação de dívidas, muitas vezes com condições especiais e processos simplificados. Estas ferramentas permitem que você negocie dívidas 24 horas por dia, sem precisar sair de casa ou enfrentar filas.

Aplicativos de gestão financeira como GuiaBolso, Organizze e Mobills ajudam a monitorar gastos, estabelecer metas de economia e acompanhar o progresso da sua recuperação financeira. Eles oferecem dashboards intuitivos que facilitam a visualização da sua situação financeira e identificação de oportunidades de economia.

A inteligência artificial também está presente neste processo através de chatbots especializados que podem orientar sobre as melhores estratégias de negociação, calcular cenários de pagamento e até mesmo identificar ofertas personalizadas de acordo com seu perfil financeiro.

Ferramentas de simulação de crédito permitem que você avalie diferentes cenários de pagamento antes de tomar uma decisão. Isso é especialmente útil para entender o impacto de diferentes prazos e taxas de juros no valor total a ser pago.

Identificando e Evitando Golpes Financeiros

Conhecer os cuidados e golpes comuns no processo de renegociação é fundamental para proteger-se de situações que podem piorar ainda mais sua situação financeira. Infelizmente, pessoas em dificuldades financeiras são alvos frequentes de golpistas que se aproveitam do desespero e da falta de conhecimento.

Um dos golpes mais comuns é a cobrança de taxas antecipadas para negociação de dívidas. Empresas legítimas não cobram taxas antes de efetivamente resolver seu problema. Desconfie de qualquer proposta que exija pagamento antecipado, especialmente se prometem “limpeza do nome” ou “desconto milagroso”.

Outro golpe frequente é a oferta de empréstimos para quitar dívidas existentes, mas com condições ainda piores que as originais. Estes “empréstimos para negativados” geralmente possuem taxas de juros abusivas e podem levar a um endividamento ainda maior.

Sempre verifique a reputação da empresa ou consultor financeiro antes de fornecer qualquer informação pessoal ou financeira. Consulte o site do Banco Central, Procon e outros órgãos reguladores para verificar se a empresa está autorizada a operar.

Cuidado com promessas exageradas ou prazos irreais. A recuperação financeira é um processo que demanda tempo e disciplina. Desconfie de quem promete resultados imediatos ou soluções “milagrosas” para seus problemas financeiros.

Construindo um Plano de Recuperação Sustentável

A verdadeira recuperação financeira vai além da simples renegociação de dívidas. É necessário desenvolver um plano sustentável que evite futuros endividamentos e promova a construção de uma reserva de emergência. Este processo requer mudanças comportamentais e a adoção de hábitos financeiros saudáveis.

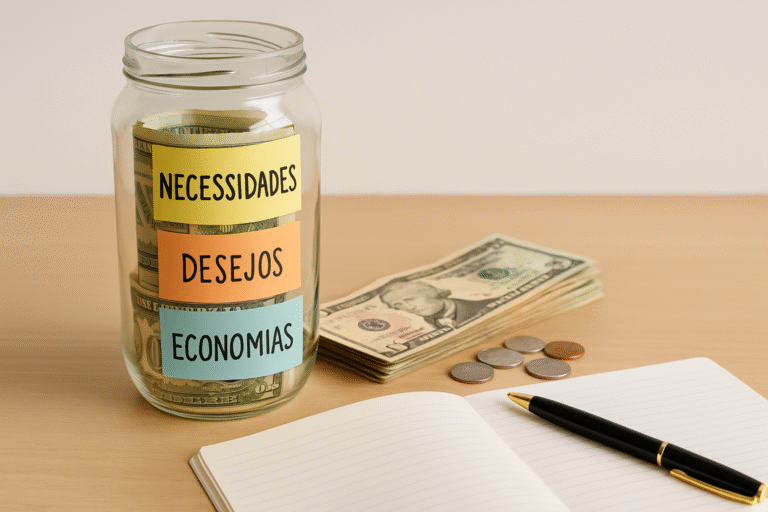

Estabeleça um orçamento realista que contemple todas as suas despesas essenciais e deixe margem para pagamento das dívidas renegociadas. Use a regra 50-30-20 como ponto de partida: 50% da renda para necessidades básicas, 30% para desejos e 20% para poupança e pagamento de dívidas.

Crie uma reserva de emergência gradualmente, mesmo que seja apenas R$ 50 por mês inicialmente. Esta reserva será fundamental para evitar que pequenos imprevistos se transformem em novas dívidas. O objetivo é acumular o equivalente a 3-6 meses de despesas essenciais.

Monitore regularmente seu score de crédito e tome medidas ativas para melhorá-lo. Mantenha seus dados atualizados nos órgãos de proteção ao crédito, quite pontualmente todas as obrigações e considere produtos financeiros que ajudem na construção do histórico de crédito.

Desenvolva múltiplas fontes de renda quando possível. A diversificação de receitas oferece maior segurança financeira e acelera o processo de recuperação. Considere trabalhos freelance, vendas online ou monetização de habilidades específicas.

Eduque-se continuamente sobre finanças pessoais. Participe de cursos, leia livros especializados e acompanhe conteúdos de qualidade sobre gestão financeira. O conhecimento é sua melhor ferramenta para evitar futuros problemas financeiros.

A jornada da recuperação financeira é desafiadora, mas absolutamente possível. Com as estratégias corretas, uso inteligente da tecnologia e muito cuidado para evitar golpes, você pode não apenas sair das dívidas, mas também construir um futuro financeiro próspero e seguro.

Agora é com você! Qual foi sua experiência com renegociação de dívidas? Que estratégias funcionaram melhor no seu caso? Compartilhe suas dúvidas e experiências nos comentários – sua história pode ajudar outras pessoas que estão passando pela mesma situação.

Perguntas Frequentes sobre Renegociação de Dívida e Recuperação de Crédito

1. Quanto tempo leva para limpar o nome após a renegociação?

Após o pagamento do acordo, os órgãos de proteção ao crédito têm até 5 dias úteis para retirar seu nome da lista de inadimplentes. No entanto, a melhoria do score pode levar alguns meses.

2. É possível renegociar dívidas mesmo estando desempregado?

Sim, é possível. Muitos credores aceitam acordos baseados na capacidade futura de pagamento ou oferecem condições especiais para desempregados. O importante é ser transparente sobre sua situação.

3. Qual a diferença entre renegociação e portabilidade de dívida?

A renegociação altera as condições de pagamento com o mesmo credor, enquanto a portabilidade transfere a dívida para outro banco ou instituição financeira, geralmente com melhores condições.

4. Posso renegociar dívidas de cartão de crédito parcelado?

Sim, dívidas de cartão de crédito podem ser renegociadas, incluindo o parcelamento atual. Muitas vezes é possível obter descontos significativos no valor total.

5. Como evitar cair em golpes durante a renegociação?

Sempre negocie diretamente com o credor ou através de canais oficiais. Nunca pague taxas antecipadas e desconfie de promessas exageradas. Verifique sempre a reputação da empresa.

6. É melhor quitar à vista ou parcelar a dívida renegociada?

Depende da sua situação financeira. O pagamento à vista geralmente oferece maiores descontos, mas o parcelamento pode ser mais sustentável para seu orçamento. Avalie qual opção compromete menos sua estabilidade financeira.

2 Comentários