Em 2025, o Brasil vive uma fase econômica delicada: com inflação superior a 5% e a taxa básica de juros, a Selic, em 15% ao ano, muitas famílias sentem o efeito no bolso. Neste artigo, vamos mostrar de forma clara — até para quem não entende de economia — por que os juros estão tão altos, como a inflação afeta seu dia‑a‑dia e quais decisões você pode tomar para proteger seu orçamento. Com gráficos simples, explicações diretas e exemplos acessíveis, você vai entender melhor esse cenário macroeconômico e como ele reflete nas contas domésticas.

Por que os juros estão tão altos em 2025?

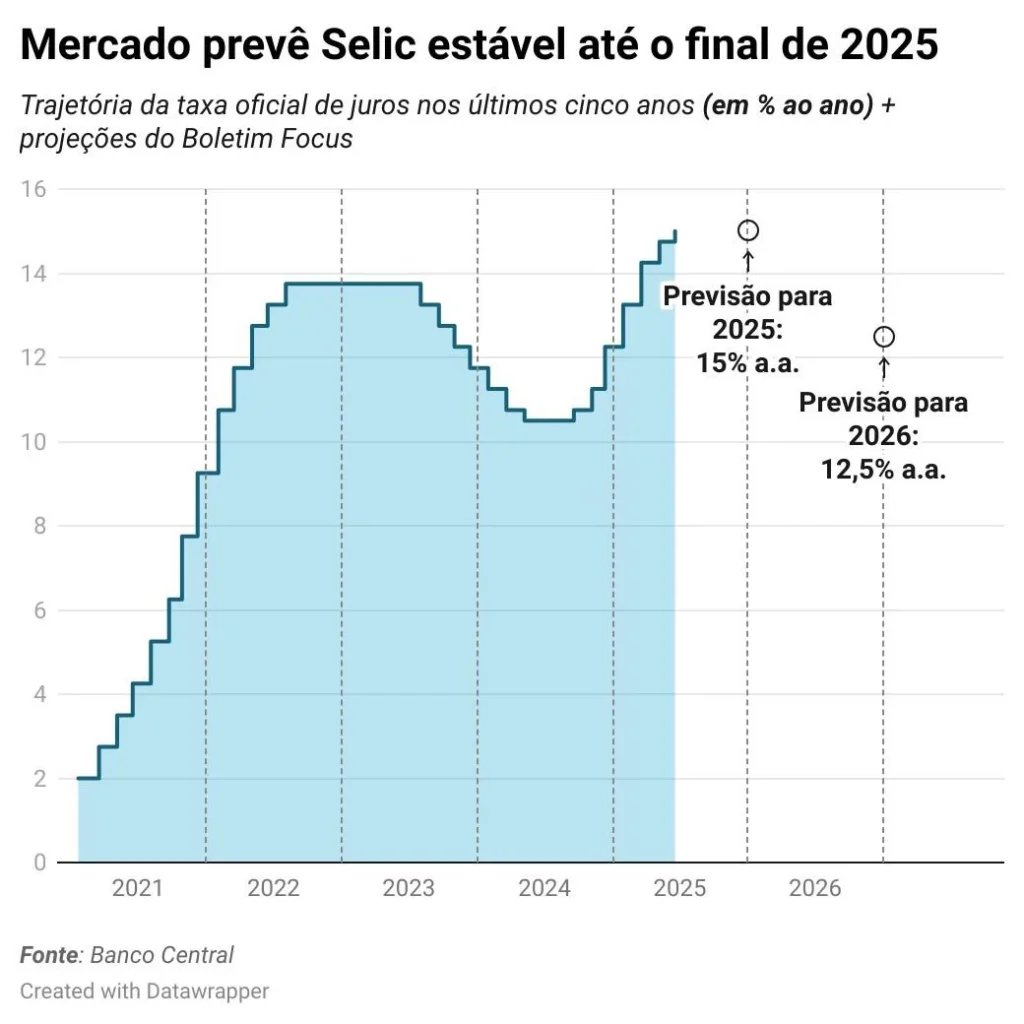

Em 2025, o Brasil mantém a taxa Selic em 15% ao ano, o mais alto desde 2006, conforme decisão do Comitê de Política Monetária (Copom) do Banco Central. Essa elevação constante — iniciada em setembro de 2024 e seguida por nove reajustes seguidos — tem o objetivo claro de conter a inflação, que segue acima da meta anual de 3%. O gráfico oficial acima ilustra como os juros subiram rapidamente ao longo de 2025, demonstrando a firme atuação do Banco Central no controle de preços.

Para o consumidor leigo, isso significa que empréstimos, financiamentos e parcelas do cartão ficam mais caros, e que o custo do dinheiro no país é elevado. Essa medida serve para desacelerar a economia e impedir uma escalada inflacionária maior.

O que a inflação de cerca de 5,3% significa para o seu dia a dia?

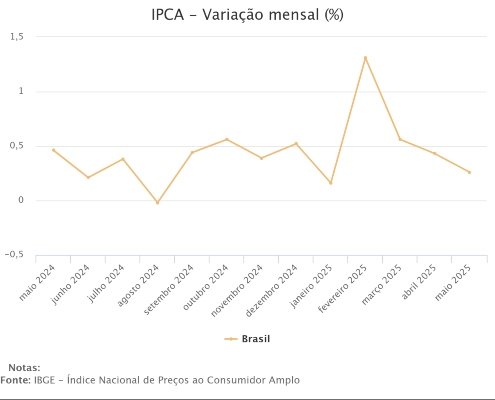

A inflação medida pelo IPCA acumulou 5,35% em 12 meses até junho de 2025, ultrapassando o teto de 4,5% estabelecido pelo governo federal. Segundo o Boletim Focus, a projeção para o IPCA em 2025 foi ajustada para 5,10%, em leve recuo nas últimas semanas.

Para o consumidor comum, isso significa que o custo de itens essenciais — como alimentação, energia, transporte e serviços — subiu mais do que o ideal. Um exemplo prático: se a inflação dos alimentos foi de 6,6%, você precisa de R$ 106 para comprar hoje o que custava R$ 100 no ano anterior.

Quando a inflação supera o reajuste de salários, quem recebe aumentos menores que 5,3% tem menos poder de compra. Isso pressiona o orçamento familiar, especialmente nos gastos com supermercado e contas básicas.

Como juros e inflação afetam seu orçamento familiar

A combinação de juros altos (Selic a 15%) e inflação acima de 5% em 2025 causa impacto direto no bolso das famílias. Empréstimos, financiamentos e cartões ficam mais caros — especialmente para quem já carrega dívidas, como financiamento de imóvel ou cheque especial. Estudos mostram que a busca por crédito cresceu 6,5% em maio de 2025, inclusive entre famílias de renda mais alta, pressionadas pela necessidade de cobrir despesas urgentes.

Ao mesmo tempo, o alto custo do dinheiro reduz o poder de compra. Itens básicos como alimentação e transporte consumiram percentual maior da renda das famílias no semestre — forçando corte de gastos ou uso de crédito para pagamento das obrigações.

Por exemplo: uma família que gastava R$ 1.000 mensais com gastos não essenciais pode ter de direcionar mais recursos para juros e abastecimento, reduzindo margem para lazer ou poupança. Isso mostra como essas variáveis atingem desde o supermercado até o planejamento de financiamento.

Como juros e inflação afetam seu orçamento familiar

Em 2025, a combinação de Selic em 15% ao ano e inflação acumulada de cerca de 5,3% está afetando diretamente o orçamento das famílias. O custo do crédito, como empréstimos e parcelamentos do cartão, tornou-se significativamente mais alto, pressionando o caixa dos consumidores.

Segundo o Indicador de Demanda por Crédito da Serasa Experian, a busca por crédito aumentou 6,5% em maio de 2025 em relação ao mesmo mês de 2024, inclusive entre quem ganha mais de 10 salários mínimos (+9,9%). Paralelamente, a pesquisa da CNC aponta que 78,2% das famílias estavam endividadas em maio, com 29,5% em situação de inadimplência — o maior patamar desde outubro de 2023.

Por exemplo: uma família que antes destinava R$ 1.000 por mês para despesas não essenciais pode agora ser obrigada a redirecionar parte desse valor para pagar juros ou comprar alimentos que ficaram mais caros. O resultado é menos folga no orçamento, menos segurança e maior risco de recorrer ao crédito para manutenção do padrão de vida.

O que você pode fazer agora para proteger seu dinheiro?

Em 2025, com Selic a 15% ao ano e inflação acima de 5%, é essencial adotar ações práticas para proteger seu orçamento. Primeiro: evite utilizar o cheque especial (juros de cerca de 134,7% ao ano) e o crédito rotativo do cartão, que assusta com 449,9% ao ano em maio de 2025. Esses juros elevadíssimos podem gerar dívidas difíceis de controlar.

Segundo: invista em instrumentos seguros e com liquidez diária, como o Tesouro Selic. Em junho, essa opção foi a mais popular no Tesouro Direto, com R$ 3,2 bilhões investidos, representando 55,9% do total aplicado. É uma alternativa conservadora que acompanha a taxa básica sem risco elevado.

Além disso, priorize formar uma reserva de emergência com ao menos 3 a 6 meses das suas despesas essenciais. Use títulos como o Tesouro Selic ou CDB DI com liquidez diária. Automatizar aportes semanais pode ajudar a criar hábito e disciplina no controle financeiro. A combinação dessas estratégias simples ajuda a manter segurança e estabilidade em tempos de instabilidade econômica.

Previsões 2025–2026: o que o mercado espera?

De acordo com a última pesquisa Focus, analistas projetam que a taxa Selic permanecerá em 15% até o fim de 2025, e poderá cair para cerca de 12,5% ao ano em 2026. Isso indica que o Banco Central pretende aguardar os efeitos das altas já feitas antes de adotar qualquer redução nos juros.

Há também consenso entre economistas de que esses cortes podem começar já em janeiro de 2026, embora o próprio BC avalie que ainda seja prematuro iniciar essa discussão.

Para a inflação, o mercado reduziu ligeiramente a projeção para 2025, que ficou em 5,09%, ainda acima da meta oficial de 3‑4,5%. Em 2026, as expectativas apontam para 4,44%, aproximando-se gradualmente do intervalo desejado.

Quanto ao crescimento do PIB, os analistas estimam uma expansão de 2,23% em 2025, seguida de 1,89% em 2026, refletindo maior desaceleração após alta moderada no início do ano.

Em resumo: mantenha sua carteira ajustada ao cenário de juros altos em 2025 e prepare-se para reajustes estratégicos e queda gradual da inflação a partir de 2026.

FAQ – Perguntas Frequentes

1. O que é a taxa Selic e por que ela está em 15% ao ano?

A taxa Selic é a taxa básica de juros da economia brasileira, definida pelo Banco Central. Ela está em 15% ao ano desde julho de 2025, após sete aumentos consecutivos. Essa decisão visa controlar a inflação, que está acima da meta estabelecida pelo governo.

2. Como os juros altos afetam o meu dia a dia?

Com juros elevados, o crédito fica mais caro. Isso significa que empréstimos, financiamentos e parcelamentos têm taxas de juros mais altas, aumentando o custo das dívidas. Além disso, o consumo tende a diminuir, já que as pessoas priorizam o pagamento de contas e dívidas.

3. O que é o Tesouro Selic e como ele pode me ajudar?

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do Brasil. Ele acompanha a taxa Selic e oferece liquidez diária, ou seja, você pode resgatar seu dinheiro a qualquer momento. Em junho de 2025, o Tesouro Selic foi o título mais procurado no Tesouro Direto, com R$ 3,2 bilhões aplicados.

4. Qual é a previsão para a inflação nos próximos anos?

Segundo o Banco Central, a projeção para a inflação em 2025 é de 5,09%, acima do teto da meta de 4,5%. Para 2026, a expectativa é de 4,44%. Essas taxas ainda estão acima da meta de 3%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo.

5. Como posso proteger meu dinheiro em tempos de juros altos?

Para proteger seu dinheiro, é recomendável:

- Evitar o uso de crédito caro, como cheque especial e crédito rotativo do cartão de crédito.

- Investir em opções seguras e líquidas, como o Tesouro Selic.

- Construir uma reserva de emergência, equivalente a 3 a 6 meses das suas despesas essenciais.

- Revisar seus gastos, renegociar dívidas de alto custo e automatizar aportes regulares.

6. O que o governo está fazendo para controlar a inflação?

O governo, por meio do Banco Central, está mantendo a taxa Selic elevada para controlar a inflação. Além disso, está monitorando a economia e pode ajustar a política monetária conforme necessário. No entanto, a inflação ainda está acima da meta estabelecida.

7. Quando a taxa Selic pode começar a cair?

Economistas acreditam que o Banco Central só deve começar a reduzir a taxa Selic em 2026, após observar os efeitos das altas anteriores e a evolução da inflação. A expectativa é que a Selic comece a cair em março de 2026, mas isso dependerá da situação econômica.

1 Comentário