Se você está começando a pensar em investimentos e quer uma alternativa segura e rentável à poupança, chegou a hora de conhecer o Tesouro Direto. Muitos iniciantes se perguntam O que é Tesouro Direto? e ficam surpresos ao descobrir que se trata de um dos investimentos mais seguros e acessíveis do mercado brasileiro. Neste guia completo, vamos desvendar os mistérios dos títulos públicos, explicar Quais são os 3 tipos de Tesouro Direto?, analisar as taxas de rendimento do Tesouro Direto, esclarecer questões sobre Imposto de Renda, Taxa de Custódia, Liquidez e ensinar Como investir no Tesouro Direto de forma prática. Além disso, apresentaremos Recursos úteis como o Simulador do Tesouro Direto, Portal do Investidor e Calculadora de investimentos que facilitarão sua jornada como investidor.

Entendendo o Básico: O que é Tesouro Direto e Por Que Investir

O Tesouro Direto é um programa desenvolvido pelo Tesouro Nacional em parceria com a B3 (Bolsa de Valores brasileira) que permite a compra de títulos públicos federais por pessoas físicas pela internet. Em termos simples, quando você investe no Tesouro Direto, está emprestando dinheiro para o governo federal brasileiro e, em troca, recebe uma remuneração por esse empréstimo.

A grande vantagem desse investimento é sua segurança. Como o governo federal é o emissor desses títulos, ele é considerado o investimento mais seguro do país. Afinal, para que você perca seu dinheiro, o governo brasileiro teria que quebrar completamente – um cenário extremamente improvável. Essa característica torna o Tesouro Direto ideal para investidores conservadores e iniciantes que buscam segurança sem abrir mão da rentabilidade.

Outro ponto atrativo é a acessibilidade. Você pode começar a investir com apenas R$ 30, tornando-se uma excelente porta de entrada para quem está dando os primeiros passos no mundo dos investimentos. Além disso, não há necessidade de grandes conhecimentos técnicos – qualquer pessoa pode aprender a investir em títulos públicos com um pouco de dedicação e estudo.

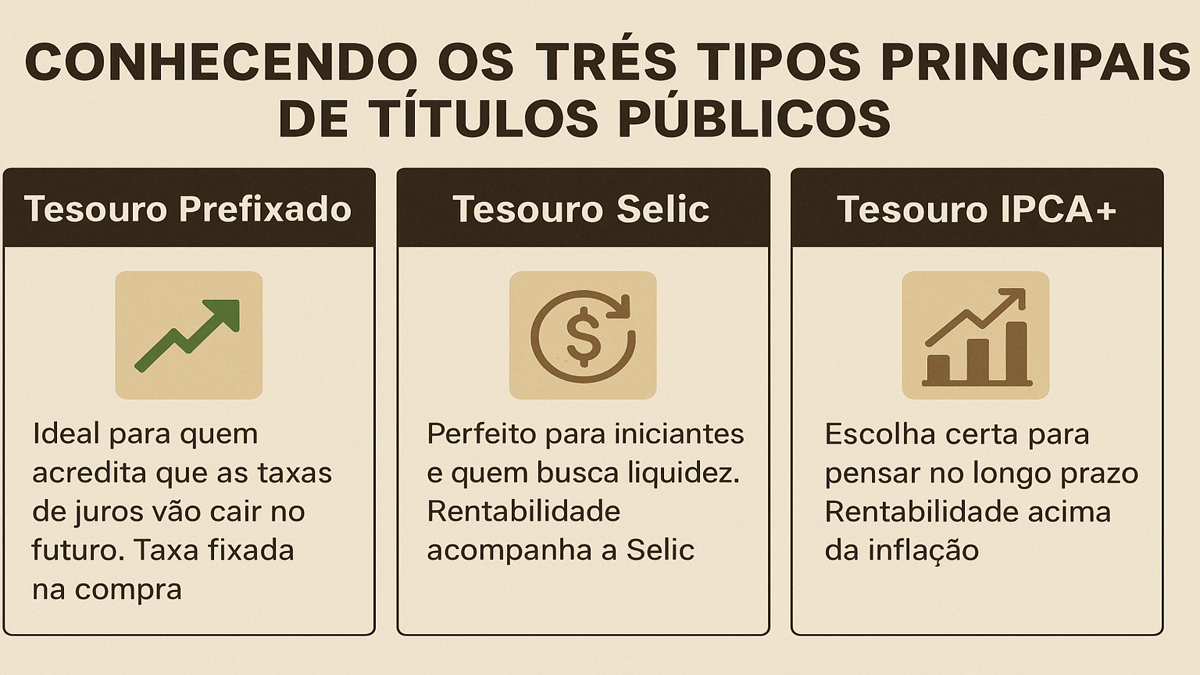

Conhecendo os Três Tipos Principais de Títulos Públicos

Uma das primeiras dúvidas dos iniciantes é sobre os diferentes tipos de títulos disponíveis. Os 3 tipos de Tesouro Direto mais comuns são: Tesouro Prefixado, Tesouro Selic e Tesouro IPCA+. Cada um possui características específicas que se adequam a diferentes perfis de investidor e objetivos financeiros.

O Tesouro Prefixado é ideal para quem acredita que as taxas de juros vão cair no futuro. Neste título, você sabe exatamente quanto receberá no vencimento, pois a taxa é fixada no momento da compra. Por exemplo, se você comprar um título prefixado a 10% ao ano, receberá exatamente essa rentabilidade se mantiver o investimento até o vencimento, independentemente das oscilações do mercado.

Já o Tesouro Selic é perfeito para iniciantes e para quem busca liquidez. Sua rentabilidade acompanha a taxa básica de juros da economia (Taxa Selic), e ele praticamente não apresenta risco de perda se você precisar resgatar antes do vencimento. É uma excelente opção para reserva de emergência, pois oferece segurança e disponibilidade imediata dos recursos.

O Tesouro IPCA+ é a escolha certa para quem pensa no longo prazo e quer proteger seu poder de compra. Este título garante uma rentabilidade real acima da inflação, sendo composto por uma taxa fixa mais a variação do IPCA (Índice de Preços ao Consumidor Amplo). É ideal para objetivos de longo prazo, como aposentadoria ou compra de imóveis.

Desvendando as Taxas de Rendimento e Custos Envolvidos

Compreender as taxas de rendimento do Tesouro Direto é fundamental para tomar decisões de investimento conscientes. Essas taxas variam diariamente conforme as condições do mercado e são expressas de forma anualizada. É importante acompanhar essas variações através do site oficial do Tesouro Direto ou de aplicativos de investimento.

Quando falamos de Imposto de Renda no Tesouro Direto, seguimos a tabela regressiva do IR para investimentos de renda fixa. Aplicações com até 180 dias têm alíquota de 22,5%, reduzindo gradualmente até chegar a 15% para investimentos mantidos por mais de 720 dias. Essa característica beneficia investidores de longo prazo, incentivando a manutenção dos títulos por períodos mais extensos.

A Taxa de Custódia é outro custo que merece atenção. A B3 cobra 0,20% ao ano sobre o valor dos títulos custodiados, descontada proporcionalmente nos pagamentos de juros semestrais ou no resgate. Embora pareça pequena, é importante considerá-la no cálculo da rentabilidade líquida do investimento.

Quanto à Liquidez, o Tesouro Direto oferece liquidez diária, ou seja, você pode vender seus títulos a qualquer momento. Porém, é importante entender que, se você vender antes do vencimento, receberá o preço de mercado no momento da venda, que pode ser maior ou menor que o preço pago na compra, dependendo das condições econômicas.

Passo a Passo: Como Investir no Tesouro Direto

Aprender Como investir no Tesouro Direto é mais simples do que muitos imaginam. O primeiro passo é escolher uma corretora ou banco que ofereça acesso ao programa. Muitas instituições não cobram taxa de administração para investimentos no Tesouro Direto, então vale a pena pesquisar e comparar as opções disponíveis no mercado.

Após abrir sua conta na corretora escolhida, você precisará fazer o cadastro no site do Tesouro Direto e aguardar a liberação de sua senha, que geralmente leva alguns dias úteis. Uma vez com acesso liberado, você pode começar a investir diretamente pelo site oficial ou através da plataforma da sua corretora.

Para fazer sua primeira compra, acesse a área de investimentos, escolha o título que melhor se adequa aos seus objetivos, defina o valor a ser investido (lembrando que o mínimo é 1% do valor do título ou R$ 30, o que for maior) e confirme a operação. O desconto do valor será feito automaticamente da sua conta na corretora.

É fundamental manter um acompanhamento regular dos seus investimentos. Verifique periodicamente a rentabilidade acumulada, as mudanças nas taxas de mercado e reavalie se os títulos escolhidos ainda estão alinhados com seus objetivos financeiros. Essa disciplina é essencial para o sucesso como investidor.

Ferramentas Essenciais para Maximizar Seus Investimentos

Diversos Recursos úteis estão disponíveis para ajudar investidores iniciantes a tomar decisões mais informadas. O Simulador do Tesouro Direto, disponível no site oficial, permite que você teste diferentes cenários de investimento antes de aplicar seu dinheiro. Você pode simular diferentes valores, prazos e tipos de títulos para entender melhor o potencial de retorno.

O Portal do Investidor é uma plataforma educacional da CVM (Comissão de Valores Mobiliários) que oferece conteúdo gratuito sobre diversos tipos de investimento, incluindo o Tesouro Direto. Lá você encontrará cursos, artigos e ferramentas que ampliarão seu conhecimento sobre o mercado financeiro.

Utilizar uma Calculadora de investimentos também é fundamental para planejar adequadamente seus objetivos financeiros. Essas ferramentas permitem calcular quanto você precisa investir mensalmente para atingir determinada meta, considerando diferentes cenários de rentabilidade e prazo.

Além dessas ferramentas oficiais, existem diversos aplicativos e sites que oferecem calculadoras específicas para o Tesouro Direto, permitindo comparar a rentabilidade líquida (descontando IR e taxa de custódia) entre diferentes títulos e prazos. Utilizar essas ferramentas regularmente desenvolverá sua capacidade de análise e tomada de decisão.

Estratégias Inteligentes para Iniciantes

Para maximizar os benefícios do Tesouro Direto, é importante desenvolver estratégias adequadas ao seu perfil e objetivos. Uma abordagem recomendada para iniciantes é a diversificação temporal, ou seja, comprar títulos com diferentes vencimentos para reduzir riscos e aproveitar diferentes cenários econômicos.

Considere também a estratégia de “escadinha”, onde você compra títulos prefixados com vencimentos escalonados (por exemplo, 2026, 2028, 2030). Assim, você terá recursos disponíveis em diferentes momentos, podendo reinvestir em condições potencialmente mais favoráveis ou utilizar conforme suas necessidades.

Para quem está construindo uma reserva de emergência, o Tesouro Selic é imbatível. Mantenha de 6 a 12 meses de gastos mensais neste título, garantindo liquidez imediata sem risco de perda de capital. Já para objetivos de longo prazo, como aposentadoria, o Tesouro IPCA+ oferece proteção contra a inflação e potencial de ganhos reais significativos.

Nunca invista todo seu dinheiro em um único título. Mesmo dentro do Tesouro Direto, a diversificação é importante. Combine diferentes tipos de títulos conforme seus objetivos específicos: liquidez (Tesouro Selic), crescimento (Tesouro Prefixado em cenários favoráveis) e proteção contra inflação (Tesouro IPCA+).

Agora que você conhece os fundamentos do Tesouro Direto, está pronto para dar o primeiro passo rumo a uma vida financeira mais próspera. Lembre-se de que investir é uma jornada de aprendizado constante, e o Tesouro Direto oferece uma base sólida e segura para começar essa caminhada.

Você já investiu no Tesouro Direto? Qual foi sua experiência? Tem alguma dúvida específica sobre títulos públicos que não foi abordada neste artigo? Compartilhe nos comentários suas perguntas e experiências – vamos construir juntos uma comunidade de investidores mais informados!

Perguntas Frequentes sobre Tesouro Direto

1. Qual o valor mínimo para investir no Tesouro Direto?

O valor mínimo é de R$ 30 ou 1% do valor do título, o que for maior. Isso torna o Tesouro Direto acessível para a maioria dos brasileiros.

2. Posso perder dinheiro investindo no Tesouro Direto?

Se você mantiver o título até o vencimento, não há risco de perda do capital investido. O risco existe apenas se você vender antes do vencimento, quando os preços podem variar conforme o mercado.

3. Como é tributado o Tesouro Direto?

O Imposto de Renda segue a tabela regressiva: 22,5% até 180 dias, 20% de 181 a 360 dias, 17,5% de 361 a 720 dias, e 15% acima de 720 dias. Há também IOF para resgates em menos de 30 dias.

4. Posso resgatar meu investimento a qualquer momento?

Sim, o Tesouro Direto oferece liquidez diária. Você pode vender seus títulos de segunda a sexta-feira, recebendo o valor na conta no dia útil seguinte.

5. Qual a diferença entre comprar pelo site do Tesouro Direto ou pela corretora?

Funcionalmente são equivalentes, mas algumas corretoras oferecem ferramentas adicionais e não cobram taxa de administração, enquanto o site oficial cobra 0,10% ao ano.

6. É seguro investir no Tesouro Direto?

Sim, é considerado o investimento mais seguro do país, pois é garantido pelo governo federal brasileiro. É mais seguro até mesmo que a poupança em termos de garantia.

2 Comentários